Приобрети журнал - получи консультацию экспертов

№9(20)(2013)

Відрядна заробітна плата – це форма оплати праці, за якої величина заробітку працівника розраховується залежно від кількості виробленої ним продукції або виконаних робіт за встановленими на підприємстві нормами та розцінками. Сьогодні відрядна заробітна плата використовується здебільшого на виробництвах з метою заохочення працівників за виконання більшого обсягу роботи. І хоча останнім часом відрядна заробітна плата все більше піддається критиці, її використання не зменшується. А тому питання обліку відрядної заробітної плати залишається актуальним.

Для обліку виготовленої продукції та відрядної заробітної плати виробничим робітникам на підприємствах застосовуються різні первинні документи, перелік яких залежить від технології виробництва та організації праці. До найпоширеніших та тих, що не залежать від виду економічної діяльності підприємства, належать: табель обліку робочого часу (табл. 1), наряд-лист на відрядні роботи (табл. 2), маршрутна карта (табл. 3), звіт про виготовлену продукцію (виконану роботу), список осіб, працюючих понаднормово, листок обліку простоїв (табл. 4), розподіл заробітку в бригаді (табл. 5) та преміальні відомості.

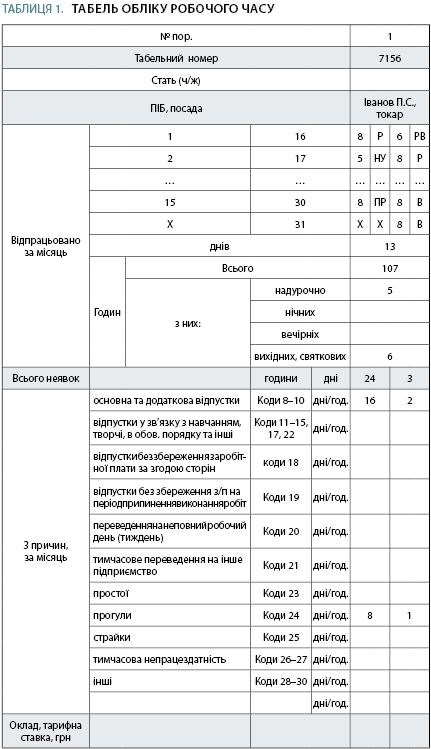

Табель обліку використання робочого часу

Табель являє собою список працівників підприємства (з обов’язковим наведенням П.І.Б., табельного номера, що вказується на всіх документах з обліку оплати праці, та посади) і ведеться або одним списком по всьому підприємству (доцільно на малих підприємствах з невеликою чисельністю працівників), або окремо за категоріями працівників (на великих підприємствах). Крім того, список працівників має сортуватися в алфавітному порядку або в порядку присвоєння табельних номерів. Оскільки у разі звільнення працівника його колишній табельний номер не може бути присвоєний іншому протягом трьох років, такий спосіб сортування може виявитися ефективним. Однак у більшості випадків використовується сортування за прізвищами в алфавітному порядку. Як показує практика, пошук необхідного працівника в такому випадку найлегший. Табель оформлюється щомісячно на підставі табеля за минулий період та складається на початку розрахункового періоду із внесенням необхідних змін (наприклад, новий працівник або нова посада у вже працюючого тощо). Записи в табель проводяться на підставі правильно оформлених документів з обліку працівників: наказу про прийом на роботу, переведення або звільнення, лікарняних листів та інших документів, що підтверджують наявність або відсутність працівника на робочому місці. Будь-які відмітки в табелі про причини неявок на роботу чи про фактично відпрацьований час можуть робитися виключно на підставі даних документів. На практиці облік використання робочого часу в табелі може здійснюватися двома методами:

Табель оформлюється щомісячно на підставі табеля за минулий період та складається на початку розрахункового періоду із внесенням необхідних змін (наприклад, новий працівник або нова посада у вже працюючого тощо). Записи в табель проводяться на підставі правильно оформлених документів з обліку працівників: наказу про прийом на роботу, переведення або звільнення, лікарняних листів та інших документів, що підтверджують наявність або відсутність працівника на робочому місці. Будь-які відмітки в табелі про причини неявок на роботу чи про фактично відпрацьований час можуть робитися виключно на підставі даних документів. На практиці облік використання робочого часу в табелі може здійснюватися двома методами:

перший полягає в застосуванні суцільної реєстрації, а саме: відмітки всіх прибулих та тих, що спізнилися, і т. д.;

другий – реєстрації тільки відхилень (неявки, запізнення тощо).

Табель обліку робочого часу складається в одному примірнику відповідальним за це працівником та передається в бухгалтерію (обов’язково має погоджуватися керівником підприємства). Оскільки табель обліку робочого часу є підставою для нарахування працівникам заробітної плати та інших необхідних виплат, будь-які виправлення в ньому не допускаються.

Підприємство для обліку робочого часу може самостійно визначати:

При цьому необхідно пам’ятати, що Державна служба статистики листом від 12.01.2012 р. № 9/4-10/9

повідомляє: «…типова форма № П-5 «Табель обліку використання робочого часу» надається як рекомендована для застосування і використовується як формалізований набір показників у складі первинного обліку підприємства щодо використання робочого часу, необхідний для заповнення форм державних статистичних спостережень з праці. На практиці табель використовується також для інших цілей, тому підприємство, за необхідності, має право застосовувати й іншу форму табеля, але при цьому обов’язковим для респондентів є наявність первинного обліку показників щодо використання робочого часу, явок та неявок працівників, які визначено формами державних статистичних спостережень з праці».

Робочі дні, в які працівник знаходиться у відрядженні, в табелі обліку робочого часу мають позначатися наступним чином: у першому рядку зазначається кількість відпрацьованих годин згідно з графіком трудового розпорядку на підприємстві, а в другому – умовні позначення перебування у відрядженні (всі умовні позначення відображаються на бланку табеля).

Позначення в табелі вихідних або святкових днів, що припадають на період відрядження, здійснюється відповідно до Інструкції про службові відрядження в межах України та за кордон, затвердженої наказом Міністерства фінансів України від 13.03.1998 р. № 59. При цьому у складі загальної кількості відпрацьованих за місяць годин у графі «Відпрацьовано за місяць» відображаються лише робочі години, що припадають на період відрядження.

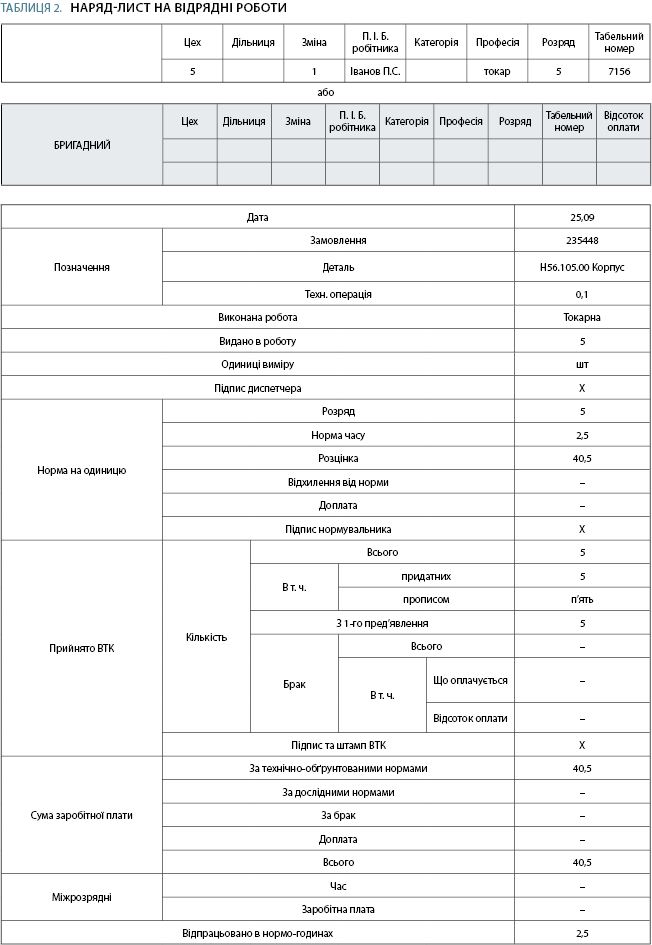

Наряд-лист на відрядні роботи та маршрутна карта

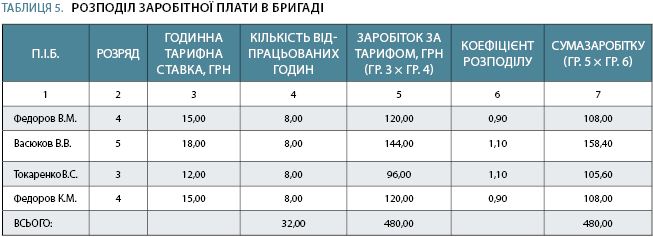

Наряд-лист – це документ, в якому відображаються дані про заданий та виконаний обсяг робіт, початок та закінчення терміну їх виконання, наводяться дані про кількість відпрацьованих годин та заробітну плату тощо. Оформлення наряд-листів має проводитися суворо в календарній послідовності згідно із планом виробництва. Наряди оформлюють залежно від характеру роботи на одного робітника або на бригаду. На зворотному боці наряду робиться розподіл заробітку між працівниками бригади, якщо наряд оформлений на бригаду (або це можна зробити окремим документом, як показано в табл. 5).

Тут треба згадати ст. 109 КЗпП, в якій сказано, що: «…у разі, коли працівник залишає відрядний наряд незакінченим з незалежних від нього причин, виконана частина роботи оплачується за розцінкою, визначеною за погодженням сторін відповідно до існуючих норм і розцінок. Тоді працівнику надається право вимагати оплати його роботи у випадках, коли він залишає відрядний наряд незакінченим з незалежних від нього причин (не забезпечені безпечні умови праці, несправне обладнання, відсутні у необхідній кількості сировина, матеріали, інструменти тощо), в розмірі, який визначається шляхом множення кількості фактично виробленої продукції (виконаних операцій) на відрядну розцінку відповідного розряду виконуваної роботи.

Умови про оплату праці при невиконанні норм виробітку (часу), коли працівник залишає відрядний наряд незакінченим з незалежних від нього причин, у більшому розмірі можуть бути передбачені в колективному договорі та трудовому договорі і з того часу стають обов’язковими для роботодавця».

Маршрутна карта, зазвичай, застосовується в серійних виробництвах у випадках, коли деталі проходять обробку окремими партіями. Тоді на кожну таку партію необхідно оформлювати маршрутний лист із зазначенням у ньому найменування деталі та кількості штук у партії, назви технологічної операції, П.І.Б. і табельних номерів робітників, кількості деталей, виданих у роботу по кожній операції і прийнятих, суми заробітної плати за відрядними розцінками тощо.

Інші документи

Звіт про виготовлену продукцію (виконану роботу) має вигляд звичайного переліку продукції чи робіт за певний період часу із вказанням часу роботи та терміну її виконання. В окремих випадках за потреб підприємства звіт можна доповнити й іншими даними (розцінкою за роботу, ціною на продукцію чи роботу тощо).

Даний звіт має різну періодичність і може мати також різний зміст. Наприклад, у щотижневому або щомісячному звіті діяльність відображатиметься дуже докладно, оскільки вони призначені для оперативного контролю. У квартальному звіті відображаються головні показники та причини, що заважають роботі (якщо вони є). В річному звіті – аналіз основних результатів роботи та прогноз на наступний рік. Для наочності можна використовувати табличну форму викладу, оформлену діаграмами і графіками.

Звіт про виготовлену продукцію (виконану роботу) застосовують для узагальнення виробництва і нарахування заробітної плати працівнику або бригаді при виконанні різних технологічних операцій, що періодично повторюються. Бригадний варіант даного звіту застосовують на підприємствах з масовим виробництвом при бригадній організації праці. При цьому щодня зазначають кількість виданих у роботу і прийнятих придатних та забракованих виробів, здійснюється розрахунок бригадного заробітку і заробітку кожного члена бригади.

Список осіб, працюючих понаднормово, взагалі не має встановленого бланку. Головне – вказати даний перелік із кількістю понаднормово відпрацьованих годин. Список осіб, що працювали понаднормово, оформлюють на тих працівників, які залучаються для наднормових робіт. У ньому вказують прізвища та ініціали працівників, їхні розряди, табельні номери, кількість понаднормово відпрацьованих годин, суму доплат та інші дані.

Листок обліку простоїв призначений для нарахування заробітної плати робітникові за час простою не з його вини. У ньому зазначають час початку, закінчення і тривалість простою, суму до оплати, шифр причини і винуватця простою, шифр витрат й інші показники. Слід мати на увазі, що дана форма втратила чинність з 01.01.2009 р., але підприємства мають право самостійно розробити необхідні документи, взявши за основу скасовані. Листок обліку простоїв оформлюється тільки в ті дні, коли мав місце простій хоча б одного працівника, причому на кожний день оформлюється окремий «Листок обліку простоїв».

Окрім типових підприємства можуть застосовувати і галузеві форми первинних документів з праці та заробітної плати або форми, розроблені ними самостійно. В такому випадку треба звертати увагу на практичну корисність документа, не дублювати дані та слідкувати за правильністю розуміння окремої форми відповідальною за неї особою (щоб не спотворювалися вихідні дані для аналізу діяльності).

Робота з документами

Порядок документального відображення обліку відрядної заробітної плати, а також вимоги щодо оформлення відповідних документів регламентується «Положенням про документальне забезпечення записів у бухгалтерському обліку», затвердженим наказом Міністерства фінансів України від 24.05.1995 р. № 88. Зокрема, в ньому сказано, що первинні документи повинні складатися в момент настання події або, якщо це неможливо, безпосередньо після її завершення.

Первинні документи для надання їм юридичної сили повинні мати наступні обов’язкові реквізити:

Вільні рядки в будь-якому первинному документі необхідно обов’язково прокреслювати. Кожен документ має обов’язково перевірятися бухгалтерами (на відповідність формі, змісту, реквізитам тощо). Первинні документи, що пройшли перевірку, повинні мати відмітку, яка виключає можливість їх повторного використання: дату запису в обліковий регістр або номер штампу оператора, відповідального за їхню обробку.

Відрядна заробітна плата і досі залишається популярною серед виробничих підприємств України. Незважаючи на те, що вона використовується не один десяток років, помилки її обліку робляться і до цього часу. Маємо надію, що дана стаття допоможе у вирішенні проблем обліку відрядної заробітної плати на підприємствах України.

Main