Приобрети журнал - получи консультацию экспертов

№1(2012)

С 1 января 2012 года вступил в силу Закон Украины №4014-VI от 04.11.2011 «О внесении изменений в Налоговый кодекс Украины и некоторые другие законодательные акты Украины относительно упрощенной системы налогообложения, учета и отчетности» (далее — Закон №4014-VI.)

Этих изменений в Налоговом кодексе ждали многие предприниматели-упрощенцы, так как с 1 апреля 2011 года большинство лишились работы из-за вступления в действие III раздела Налогового кодекса «Налог на прибыль предприятий», а именно подпункта 139.1.12. Этим подпунктом плательщикам налога на прибыль запретили относить в расходы стоимость товаров (работ, услуг), приобретенных у плательщиков единого налога – физических лиц (кроме услуг в области информатизации). Но, увы, чуда не произошло.

Так случилось, что после принятия Новой упрощенной системы налогообложения жизнь предпринимателей малого бизнеса превратилась в историческую драму «Хождение по мукам».

Это связано с тем фактом, что принятый на скорую руку Налоговый кодекс и другие нормативные документы, регулирующие налогообложение, написаны неоднозначно и имели много противоречий. Пока вносили изменения в уже действующее законодательство, законодатели параллельно писали проекты по Новой упрощенной системе налогообложения. Писали – а предприниматели возмущались, переписывали – а предприниматели опять возмущались. В общем, увидели в начале декабря 2011 года желанный многими предпринимателями Закон №4014-VI. Регуляторные документы Минфина, на которые ссылался Закон №4014-VI по Новой упрощенной системе налогообложения, вышли как раз под Новый 2012 год. И вместо того чтобы готовиться к празднику, предприниматели бегали в органы Государственной налоговой инспекции (далее органы ГНС) и просили объяснить, кто из них в какой группе и какая процедура регистрации на единый налог или ухода с единого налога. Сотрудники органов ГНС не могли ответить однозначно, так как законодательно сложно найти однозначный и быстрый ответ в таком запутанном законотворчестве, а на некоторые вопросы невозможно ответить и сегодня.

Вернемся от предыстории к истории хождения предпринимателей по мукам.

Порядок избрания, перехода или отказа от упрощенной системы налогообложения регулирует статья 298 Налогового кодекса. Порядок избрания или перехода на упрощенную систему налогообложения осуществляется в соответствии с подпунктами 298.1.1-298.1.4

Согласно ним, предприниматель должен предоставить заявление в орган ГНС не позднее, чем за 15 дней до начала следующего календарного квартала. Но переходными положениями Налогового кодекса сроки подачи заявлений о применении упрощенной системы налогообложения были продлены до 25 января 2012 года.

Отказ от упрощенной системы налогообложения осуществляется в порядке, определенном подпунктами 298.2.1-298.2.3 Налогового кодекса. Для отказа от упрощенной системы налогообложения предприниматели предоставляют в орган ГНС заявление не позднее 10 календарных дней до начала нового календарного квартала (года).

Приказом МФУ №1675 от 20.12.2011 г. был введен перечень документов, которые необходимы для избрания, перехода или отказа от упрощенной системы налогообложения. Это бланк заявления, порядок его заполнения, расчет дохода (дополнительный к бланку заявления), форма свидетельства и порядок его получения.

В связи с тем, что эти документы были введены с большим опозданием, не всем предпринимателям, желающим стать плательщиками единого налога, удалось перейти на Новую упрощенную систему налогообложения. Причин для этого было достаточно. Это и сложности с заполнением новых форм, и отсутствие их бланков в продаже, и новые правила подачи форм, и очереди в ГНС. Данная ситуация усугубилась сжатыми сроками подачи этих заявлений в период с 01.01.2012 г. по 25.01.2012 г., учитывая, что на этот период пришлось 10 выходных дней. И это еще не все причины.

Как сообщила сотрудник департамента налогообложения физлиц ГНС Украины Татьяна Федченко на пресс-конференции 26 января 2012 года в Киеве, предприниматели, просрочившие дату подачи заявления о переходе на упрощенную систему налого-обложения после 25.01.2012 г., будут считаться плательщиками налогов на общей системе налогообложения. Черта подведена! Кто не успел — тот опоздал!

Но те предприниматели, которые успели подать заявление на Новую упрощенную систему налогообложения, тоже находятся в неясной ситуации, так как свидетельств плательщиков единого налога им пока не выдали.

И это еще не все. Предприниматели, желающие стать плательщиками единого налога, при заполнении заявления в органы ГНС столкнулись с очередной проблемой, связанной с видами деятельности по КВЭД. С 1 января 2012 года вступила в силу Классификация видов экономической деятельности ДК 009:2010 вместо ДК 009:2005. Однако КВЭД ДК 009:2005 будет отменен лишь 31 декабря 2012 года (приказ Госпотребстандарта от 29.11.2010 №457). Соответственно, заявления на упрощенную систему налогообложения в органы ГНС принимали по видам деятельности согласно КВЭД ДК 009:2005.

Уже опубликовано множество консультаций, писем, пояснений, приказов в целях обеспечения постепенного перехода от одних кодов к другим. Но системности во всем этом нет. И до тех пор, пока данный порядок перехода законодательно не продуман и не прописан, мы будем бегать по замкнутому кругу! Старые коды КВЭД еще действительны, а работать нужно по новым. Теперь вместо того чтобы работать, предпринимателям необходимо будет очень много читать, чтобы не упустить возможность выйти именно из этой ситуации.

С отказом от упрощенной системы налогообложения была похожая проблема. За 10 дней до 2012 года предприниматели должны были подать в орган ГНС заявление, форма которого утверждена тем же приказом МФУ №1675 от 20.12.2011 г. Но опять неувязочка вышла: бланк заявления начинал действовать с 01.01.2012 г., а предприниматели должны отказаться от упрощенной системы налогообложения в 2011 году. Продление сроков до 25 января 2012 года было предусмотрено только для предпринимателей, которые хотели перейти на единый налог.

В итоге органы ГНС начали действовать самостоятельно. Одни просили никаких заявлений не приносить (нет заявления на единый налог — нет единого налога). Другие принимали отказ в произвольной форме, считая, что бланк заявления действует только с 01.01.2012 г., а отказ должен быть в 2011 году. Третьи принимали отказ на новом бланке заявления, считая, что если разрешено принимать заявления до 25 января нынешнего года, то бланк заявления уже действующий.

И теперь все предприниматели с ужасом ожидают результаты такого перехода (ухода) на Новую упрощенную систему налогообложения.

Но время идет. Чтобы и дальше предпринимателям не заниматься хождением по мукам, необходимо быть вооруженными знаниями — как работать дальше и жить лучше.

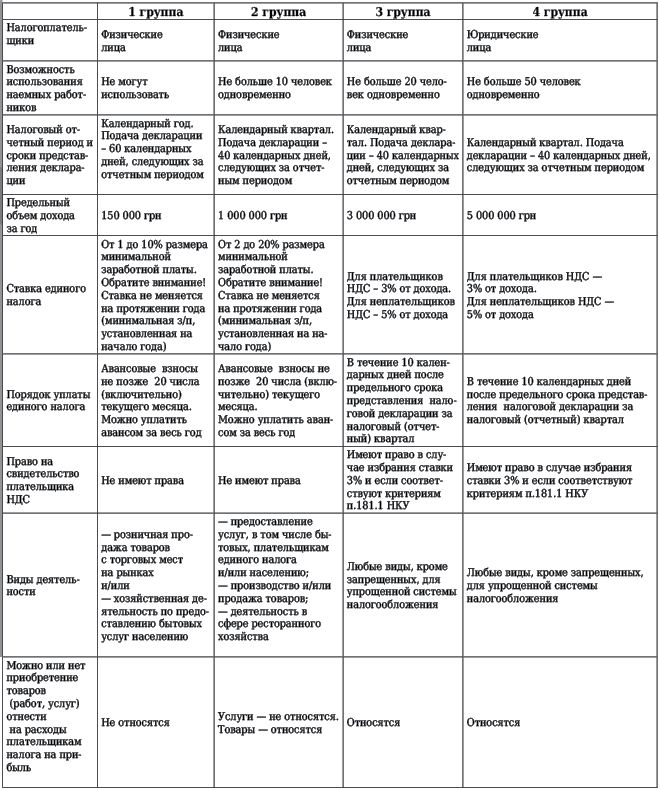

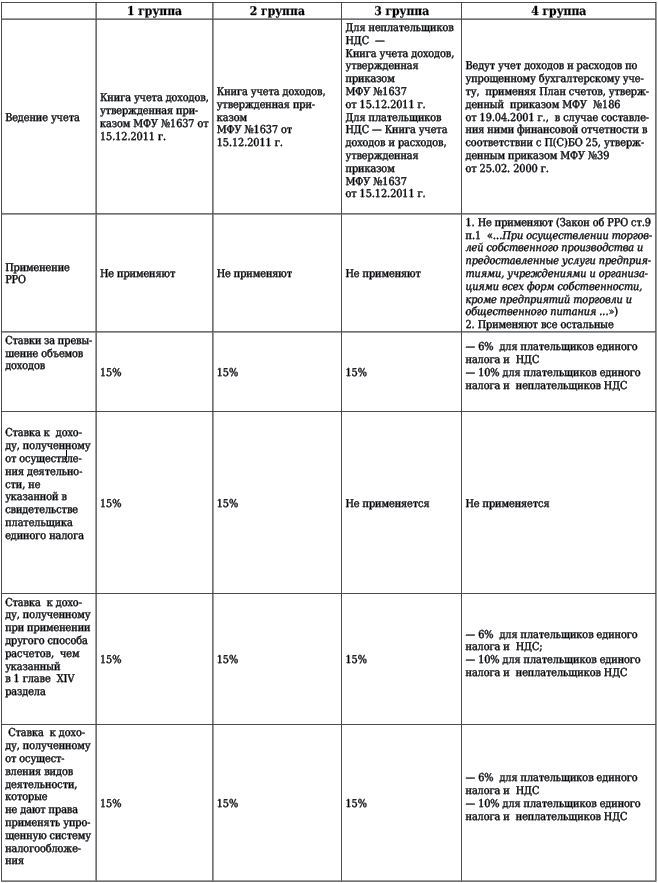

Поэтому, проанализировав Закон №4014-VI, предлагаем табличку, в которой наглядно можно увидеть условия работы предпринимателей на едином налоге в 2012 году, и надеемся, что она поможет преодолеть трудности Новой упрощенной системы налого-

обложения.

Main